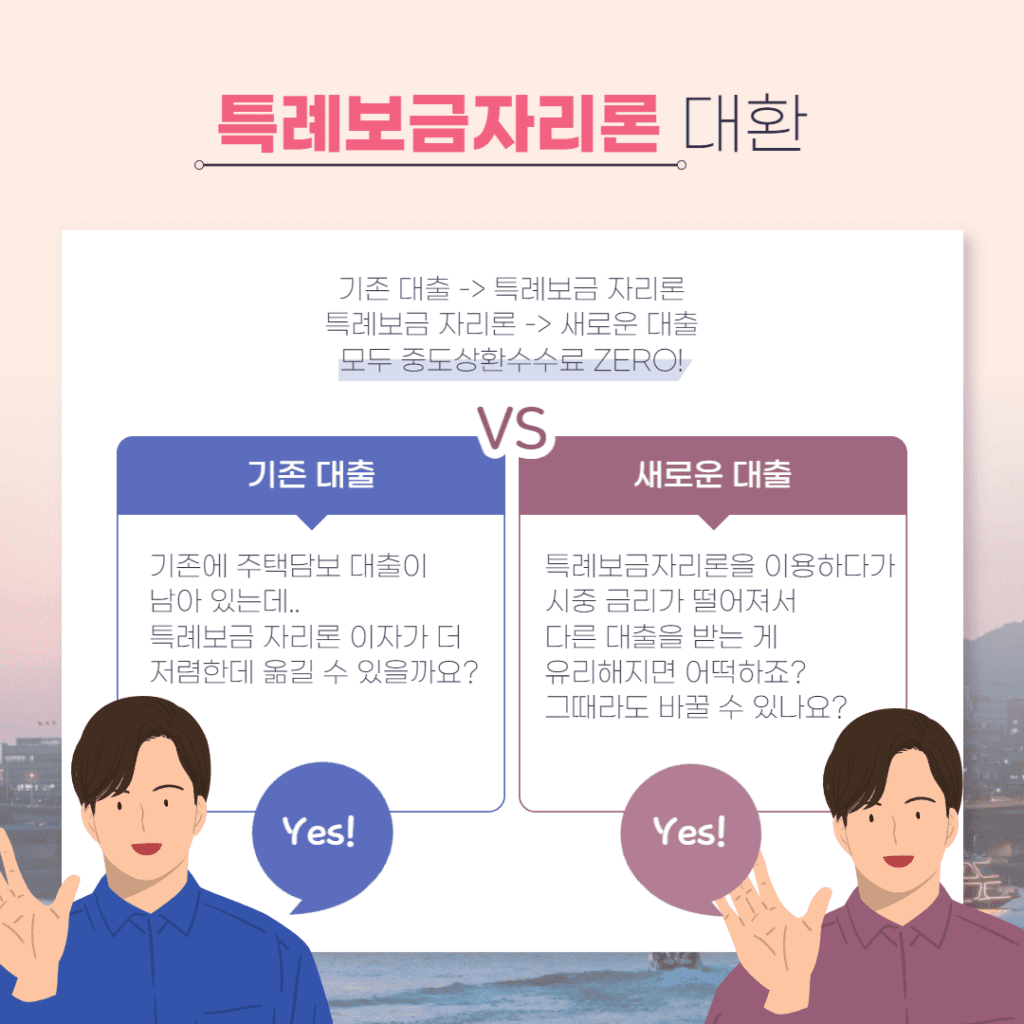

기존 대출에서 특례보금자리론으로 갈아탈 계획이신가요? 아니면, 특례보금자리론에서 더 이자가 저렴한 다른 추가 대출로 갈아타실 생각이신가요? 두 가지 경우 모두 가능합니다. 다만, 특례보금자리론 대환 용도로 이용하고 싶다면 절대 몰라서 안 되는 것들이 있습니다. 오늘 함께 꼼꼼히 살펴보겠습니다.

1. 개요

특례보금자리론은 시중에 나와있는 주택담보대출 보다 저렴한 금리로 이용할 수 있는 정책 금융 상품입니다.

보통의 주택 담보 대출은 대출 자금의 용도 제한이 심했으나, 특례보금자리론은 기존 대출금 상환부터 전세보증금 반환, 주택 구입 등 다양한 용도로 사용할 수 있습니다.

우대금리를 받지 못 해 시중 금리와 별로 차이가 나지 않는 분들께도 [특례보금자리론 중도상환수수료 무료]라는 점이 특례보금자리론의 가장 큰 장점입니다. 기존에 갖고 있는 대출을 상환할 때 특례보금자리론을 이용하거나, 특례보금자리론을 이용하던 중 다른 대출로 갈아탈 경우(특례보금자리론 대환) 2가지 모두 중도상환수수료 무료 혜택을 받을 수 있습니다.

따라서 무조건 주택담보 대출을 비교해볼 때 특례보금자리론이자만 확인할 것이 아니라 이렇게 특례보금자리론 중도상환수수료 무료 혜택이 있는지도 눈여겨 보셔야합니다.

2. 특례보금자리론 조건

[주택가격]

특례보금자리론 대환 조건에 맞는 주택 가격은 KB시세 기준 9억원 이하입니다. KB시세 > 한국부동산원 시세 > 주택공시가격 > 감정평가액 순으로 시세를 확인한다고 합니다. 예를 들어 급매 물건을 8억원에 구매하였다고 하더라도 KB시세 기준으로 주택 가격이 9억원 이상이면 특례보금자리론 대출을 받을 수 없습니다.

시세나 공시 가격이 없는 신축 아파트의 경우 분양가액을 적용한다고 합니다.

다만 신축 아파트 중에서 규제 지역(강남구, 서초구, 송파구, 용산구) 내에 있거나 분양계약서 상 300세대 미만일 경우 감정평가액을 적용합니다. 따라서 같은 신축아파트이더라도 어떤 지역에 위치했는지, 세대수가 어떻게 되는지를 잘 확인해보셔야 합니다.

Q. 특례보금자리론 오피스텔도 적용 가능한가요?

오피스텔, 생활형 숙박시설, 기숙사, 노인복지시설 등은 주택법상 주택이 아닌 준주택으로 정리되어 있어, 특례보금자리론 이용이 불가합니다.

[소득]

기존 보금자리론과 달리 소득의 제한이 없습니다. 하지만 DTI(Debt to income)를 적용하기 때문에 소득의 상한선 제한만 없을 뿐이지 영향이 아예 없다고 말할 순 없습니다.

[자금용도]

- 주택 구입 용도

- 기존 대출 상환 용도 (특례보금자리론 대환)

- 보전용도 (임차 보증금 반환)

[주택수]

- 무주택자: 주택 구입 용도

- 1주택자: 기존 대출 상환 및 보전 용도

- 2주택자: 일시적 2주택자의 경우 기존 주택을 2년 이내에 처분하는 것을 조건으로 신청 가능

3. 지원내용

[대출한도]

최대 5억원 이내

[특례보금자리론 LTV]

최대 70% (생애 최초 주택 구입시 지역과 주택 유형에 상관없이 80% 일괄 적용)

규제지역: 강남구, 서초구, 송파구, 용산구

| 구분 | 주택유형 | LTV |

|---|---|---|

| 규제지역 외 지역 | 아파트 | 70% |

| 규제지역 외 지역 | 기타주택 | 65% |

| 규제지역 | 아파트 | 60% |

| 규제지역 | 기타주택 | 55% |

[DTI]

최대 60% 이내 (생애 최초 주택 구입시 지역과 주택 유형에 상관없이 60% 일괄 적용)

규제지역: 강남구, 서초구, 송파구, 용산구

특례보금자리론 dsr은 적용하지 않고 대신 특례보금자리론 DTI를 적용한다고 합니다.

| 구분 | DTI |

|---|---|

| 규제지역 외 지역 | 60% |

| 규제지역 | 50% |

[만기]

10년, 15년, 20년, 30년, 40년, 50년 총 6가지 만기 有

만기 40년은 만 39세 이하 또는 혼인 7년 이내의 신혼 부부만 가능

만기 50년은 만 34세 이하 또는 혼인 7년 이내의 신혼 부부만 가능

[금리(특례보금자리론 이자)]

- 우대형: 구매 주택 가격 6억 이하이면서 부부 합산 소득 1억 이하

- 일반형: 구매 주택 가격 6억 초과이면서 부부 합산 소득 1억 초과

| 유형 | 10년 | 15년 | 20년 | 30년 | 40년 | 50년 |

|---|---|---|---|---|---|---|

| 우대형 | 4.65 | 4.75 | 4.8 | 4.85 | 4.9 | 4.95 |

| 일반형 | 4.75 | 4.85 | 4.9 | 4.95 | 5 | 5.05 |

[우대금리]

우대금리는 최대 90bp (0.9%까지 적용 가능)

| 우대내용 | 주택가격상한 | 소득상한 | 우대금리 |

|---|---|---|---|

| 아낌e | 9억 원 | X | 0.1% |

| 저소득청년 | 6억 원 | 6천만 원 | 0.1% |

| 사회적배려층 | 6억 원 | 6천만 원 | 0.4% |

| 신혼가구 | 6억 원 | 7천만 원 | 0.2% |

| 미분양주택 | 6억 원 | 8천만 원 | 0.2% |

– 저소득청년: 만 39세 이하이면서, 주택 가격이 6억원 이하이고, 부부 합산 소득이 6천만원 이하

– 사회적배려층: 장애인·한부모가정·다문화·다자녀가구

– 신혼가구: 혼인 신고일로부터 7년 이내의 부부 (결혼 예정자 포함)

4. 특례보금자리론 대출 실행일

대출한도 및 특례보금자리론 자격 확인 등의 절차를 걸쳐 대출 신청일로부터 30일 이후 대출 실행

지금까지 특례보금자리론 대환 조건과 특례보금자리론 자격을 꼼꼼하게 확인해 보았습니다.

특례보금자리론 기존 대출 추가 대출 모두 꼼꼼하게 비교해보셔서 주택 구입에 도움되시길 바랍니다.